相続発生時の『安全・あんしん』対策

=>相続発生前の『安全・あんしん』対策 =>相続発生後の『安全・あんしん』対策

※相続手続きの流れ

| 期限 | 手続き | 備考 |

|---|---|---|

| 7日以内 | 死亡届の提出、葬儀・遺言書の有無の確認 | 葬儀の領収書は整理し保管 あった場合は家庭裁判所で検認・開封 |

| 3ヶ月以内 | 相続人の確認 相続財産の把握 相続放棄・限定承認 遺産分割協議の準備 |

被相続人と相続人の戸籍謄本などを調べる。 家庭裁判所へ申述 49日や百ヵ日法要など相続人が集まるときに話し合うとスムーズ |

| 4ヶ月以内 | 準確定申告 | 被相続人の所得税・消費税の申告納付を税務署へ |

| 10ヶ月以内 | 相続財産の評価・測量 遺産分割協議書作成 |

相続人全員で話し合い、遺産分割協議書には相続人全員の実印と印鑑証明書が必要です。 |

| 相続税申告・納付 | 被相続人の亡くなったときの所轄税務署へ提出します。納付も10ヶ月以内です。 | |

| 1年以内 | 相続財産の名義変更 不動産相続登記申請 預貯金・有価証券の名義変更など |

司法書士をご紹介いたします。 |

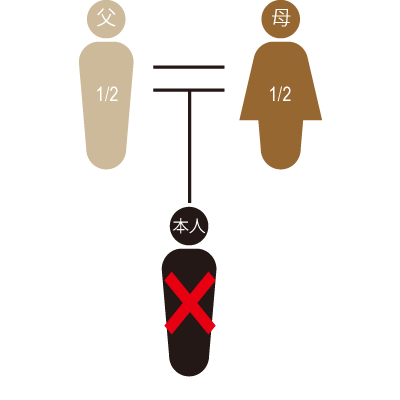

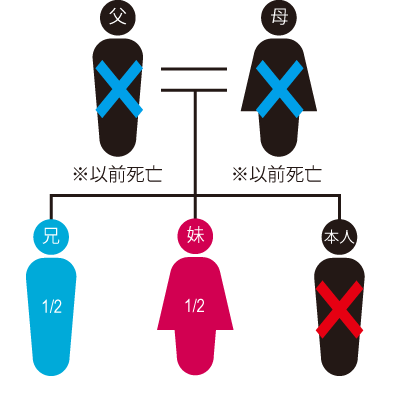

【相続人と相続分】

遺産相続の手続きで最も大事なことは、遺族の中で相続人は誰なのかはっきりさせることと、相続人それぞれの遺産分割の割合(相続分)を確定させることです。

相続人については、次のような基本的なルールが民法で決まっています。これを「法定相続人」といいます。

「配偶者は常に相続人になれる」

「配偶者以外の血族相続人が相続人になれるのは、子、直系尊属(父、母)、兄弟姉妹の順番」

「相続開始前に亡くなっていたら相続人になれない」

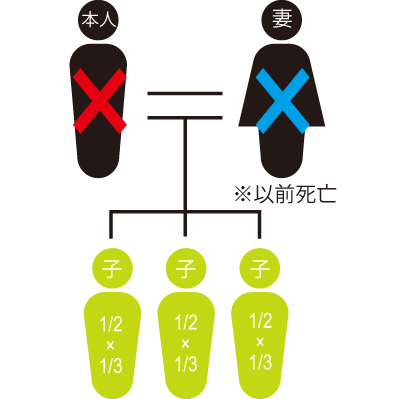

「子が亡くなっていたらその子(孫)が、生きていれば相続人になれた兄弟姉妹が亡くなっていたらその子(いとこ)が、相続人になれる(代襲相続)」

・相続分の基本的なルールは次の通りです。これを「法定相続分」といいます。

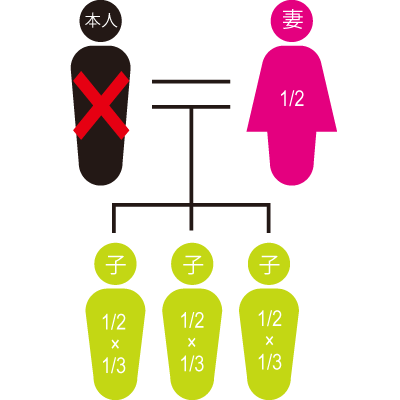

| 配偶者と子供がいるケース |  配偶者:2分の1 配偶者:2分の1子供:2分の1を均等に分割 |

| 配偶者がおらず子供がいるケース |  子供:全てを均等に分割 子供:全てを均等に分割 |

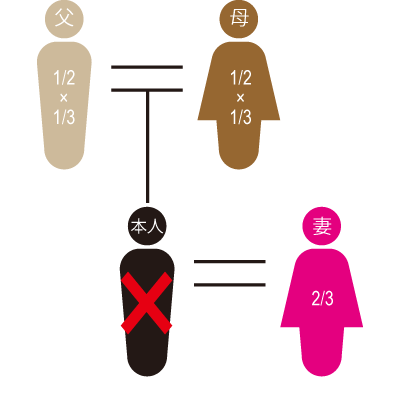

| 子供はおらず配偶者と親がいるケース |  配偶者:3分の2 配偶者:3分の2親:3分の1を均等に分割 |

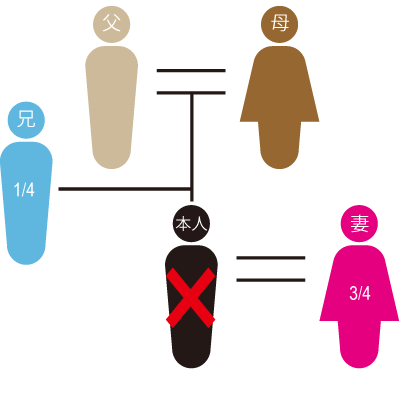

| 子供はおらず配偶者と兄弟姉妹がいるケース |  配偶者:4分の3 配偶者:4分の3兄弟姉妹:4分の1を均等に分割 |

| 配偶者はおらず親がいるケース |  親:全てを均等に分割 親:全てを均等に分割 |

| 配偶者も親もおらず兄弟姉妹だけがいるケース |  兄弟姉妹:全てを均等に分割 兄弟姉妹:全てを均等に分割 |

・相続人や相続分の確定にあたって養子、連れ子、非嫡出子、相続放棄などがからんで複雑になるケースは専門家にご相談ください。

なお、被相続人の遺言によって相続人やそれ以外の人が遺産を受け取る「遺贈」という制度もあります。その手続きは相続とは別ですが、相続税は課税されます。

【評価額】

たとえば「株が500万円」「マンションが3000万円」というように、遺産額をあいまいに把握していませんか。そのままでは遺産分割協議も相続税の申告もできません。遺産は国税庁の通達で定められたルールに基づく「相続税評価額」を正確に算出して、それをもとに遺産を分割して相続税額を申告しなければなりません。たとえば住宅なら国税局が毎年発表する「路線価」を基準に土地の価格を計算しますし、非上場株式なら特別な算定式があります。実際の相続税評価は補正や加算、特例が数多くあり非常に専門的で複雑ですから、専門家に任せたほうが無難です。

【相続税】

遺産の相続税評価額を正確に把握したら、相続税を計算します。最初に行うのは「課税遺産価格」の算出です。

課税価格=遺産の総額-非課税財産-債務葬式費用+相続開始前3年以内の贈与財産(1000円未満切捨)

課税遺産総額=課税総額-基礎控除(基礎控除は3000万円+600万円×法定相続人の数)

次に、相続税を法定相続人、法定相続分のルールに従って計算します。民法の規定どおりの計算なので、実際の納税額とは異なる場合があります。

算出税額=課税遺産総額×法定相続人ごとの法定相続分×税率(税率は6段階の累進課税)

【平成27年1月1日以後の場合】 |

||

| 法定相続分に応ずる 取得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000万円以下 | 10% | なし |

| 3,000万円以下 | 15% | 50万円 |

| 5,000万円以下 | 20% | 200万円 |

| 1億円以下 | 30% | 700万円 |

| 2億円以下 | 40% | 1,700万円 |

| 3億円以下 | 45% | 2,700万円 |

| 6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

・この算出税額を合計したものが、相続税の総額になります。

後に、実際に申告・納付する相続税額を算出します。相続税の総額を、各相続人が実際に財産を取得した割合に応じて分けます。

申告・納付する相続税額=相続税総額×実際の相続分に応じた按分割合

なお、法定相続人の数と実際の相続人の数は、相続放棄や養子の規定などがからむと一致しないことがあります。法定相続分と実際に分割する相続分も、遺産分割協議の結果などで数字が異なることがあります。

相続税の申告・納付の際にもさまざまな加算、軽減、控除があって複雑ですから、税理士など専門家のアドバイスを受けることをおすすめします。

【申告と納税方法】

相続税の申告書は、相続の開始を知ったから10ヵ月以内に、亡くなった被相続人が最後に住んでいた居住地の税務署に提出します。納付は申告期限までに現金で一括納付するのが原則ですが、分割後払いの「延納」、現金の代わりに有価証券、不動産、動産などの現物で支払う「物納」という方法が、例外的に認められています。

延納は、相続税額が10万円を超え、金銭で一括納付することが困難な場合に認められます。担保を提供しなければなりませんし、利子(利子税)もかかります。毎年、元利均等年金払いで分割納付します。

物納は、相続税の納付が延納でも困難な場合に認められます。金銭の代わりに相続財産を納付し、国の管理にゆだねます。相続税評価額がそのまま納税額に充当されますが、何を納付できるかは順位が決められています。

・第1順位 国債及び地方債、不動産及び船舶

・第2順位 社債・株式及び有価証券

・第3順位 動産

原則として、第1順位の相続財産から物納し、それでも不足すれば第2順位、第3順位の順番で物納していきます。

【遺産分割について】

相続で最も重要な遺産分割協議は、相続人の間の話し合いがスムーズにいかない可能性があること、相続税の申告・納付期限(10ヵ月後)までに協議が整わないと不利益を被る場合があることを考えると、できるだけすみやかに始めるのが望ましいでしょう。

分割の対象となる遺産は、亡くなった被相続人が所有していた有形、無形の財産で、実質的に所有しているなら名義を問いません。ただし、死亡保険金、死亡退職金は指定された受取人に支払われるので、遺産分割の対象から外れます。指定受取人が「法定相続人」となっていたら、遺産分割とは別に法定相続人の間で話し合って取り分を決めます。

遺産分割協議の前にまず確認すべきなのが「遺言書」の有無です。遺言は非常に重要なので、葬儀の際に遺族全員立ち会いのもと、確認を済ませたいものです。有効な遺言書があり遺産の分割についてはっきり書かれていたら、それに従います。有効な遺言書がなければ遺産分割協議で誰が何を(いくら)相続するかを決めます。ただし、未成年者の相続人は特別代理人を立てなければならず、遺産分割協議の前に家庭裁判所に特別代理人の申立手続きを行っておかなければなりません。

また、あまり良く知られていないことですが、相続人全員の同意があれば、民法上の法定相続分に従わずに分割することができます。

ただし、相続人の間ではその遺産分割案で合意しても、税制上、不利になる場合があります。逆に、分割のやり方次第で相続税が減額になる場合もあります。故人や遺族の意志を活かしながらどんな方法をとればいいか、税理士など専門家からアドバイスを受けることをおすすめします。

| 現物による分割 | 特定の財産を特定の相続人が相続する方法 例:土地は配偶者、家屋は長男、有価証券は長女が相続する |

| 代償分割 | 債務負担を使って分割する方法 例:長男が土地・家屋を全て相続し、配偶者と長女にはそれぞれの相続分に見合う金銭を長男が支給する |

| 換価による分割 | 遺産を売却して代金を分けあう方法 例:住宅を売却して、売却代金を相続分に応じて配偶者と長男と長女が受け取る |

| 共有による分割 | 遺産の全部または一部を共有する方法 例:住宅の土地と建物を配偶者が2分の1、長男と長女がそれぞれ4分の1の割合で共有登記する |

遺産分割案に相続人全員が同意したら、遺産分割協議書を作成します。協議書に相続人全員が署名し、印鑑証明を受けた実印を押せば出来上がります。未成年者は特別代理人が署名・押印します。

遺産分割協議が難航して、話し合いでは合意しそうにない時は、家庭裁判所に申し立てて調停や審判を受けることができます。それでもうまくいかなければ、裁判で決着をつけることになります。そこまでこじれたら、今後の二次相続、三次相続でも波乱は必至でしょう。相続発生前に、遺言書の準備や生前贈与、相続税対策などの対策をとっておけば、そんな事態は未然に防げます。